워킹맘의 똑똑한 재테크 이야기

연말에 워킹맘이 연말정산을 준비하고 있는 두 가지 방법 본문

연말정산 시기가 돌아오고 있습니다. 11월 15일부터 국 세청 홈택스에서 연말정산 미리보기도 가능합니다. 13월의 월급을 포기하려는 사람들이 많을텐데요.

저도 작년에 생각지도 못하게 200만원 정도의 세금을 토해냈습니다.

신용카드/체크카드/현금, 의료비, 인적공제 등은 이미 연말이기 때문에 연말 시점에서는 할 수 있는 것이 없습니다.

올해까지는 근로소득이 높은편이라 조금이라도 세금을 덜 내기 위해 제가 준비하고 있는 두 가지를 준비하고 있는데, 그 방법에 대해서 알아보겠습니다.

첫번째, 고향사랑기부제

고향사랑기부제란 개인의 거주지가 아닌 지자체에 기부하고 지자체는 이것을 주민복리에 사용하는 제도입니다.

해당 기부금에 대해서 세액공제를 받을 수 있습니다.

10만원을 기부하면 연말정산 시에 10만원 그대로 돌려받고 여기에 3만원 어치의 답례품도 선택할 수 있습니다.

기부하면서 지방을 살리고 개인은 3만원의 이득을 보게되는 것이다.

구리고 10만원 초과 금액에 대해서는 16.5% 공제 받을 수 있습니다.

올해 고향사랑기부금에 대해서 연말정산 혜택을 받기 위해서는 24.12.31.(화) 23:30에 마감됩니다.

기부금 결제가 완료되어야 정상적인 기부로 인정되므로 마감에 가까울 수록 기부가 여러울 수 있느니 미리 기부하는 것이 좋을 것 같습니다.

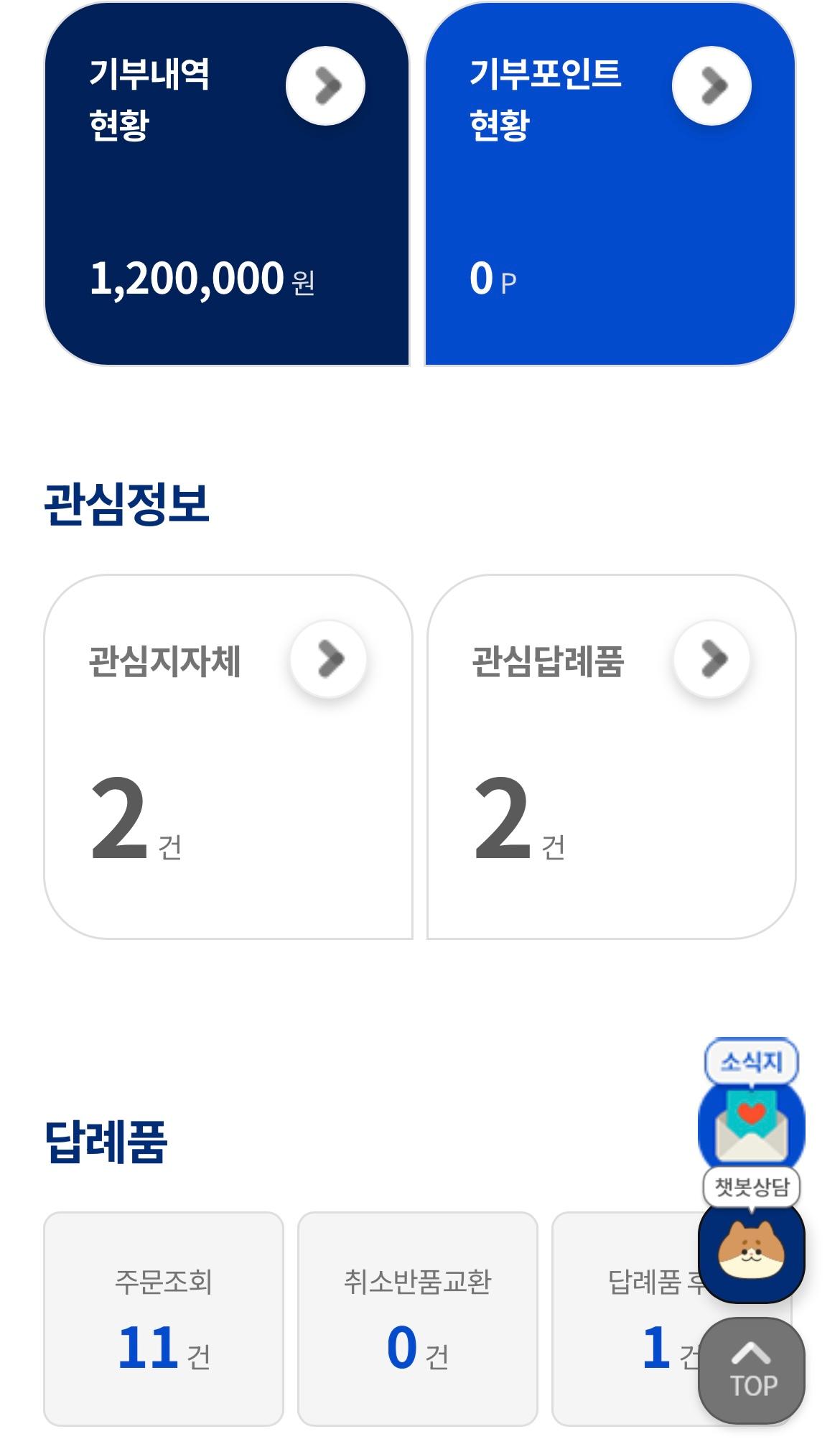

저는 올해 초부터 매달 기부해서 120만원 기부하고 답례품도 11번 받았습니다.

✔️기부금 10만원 이상 : 10만원 공제

✔️기부금 10만원 이하 : 16.5% 공제

두번째, 연금저축 또는 IRP계좌

12월 31일 전까지 IRP나 연금저축을 한 번에 넣으면 총급여 5,500만원 이하라면 낸 금액의 16.5%, 5,500만원 이상이라면 13.2% 세액공제가 가능합니다.

만약 12월에 100만원을 넣고 16.5%를 공제받는 다면 세금 16만5,000원을 아끼게 됩니다.

연금저축은 한도가 600만원까지 세액공제 대상이 되고 여기에서 IRP계좌에 300만원 추가 납입하게 되면 총 900만원에 대해서 세액공제 받을 수 있습니다.

납입액 = 연금저축 600만원 + IRP 300만원

✔️연봉 5,500만원 이하 : 16.5%

✔️연봉 5,500만원 이상 : 13.2%

연금저축과 IRP 납입 시에 주의사항은 연말정산 세액공제를 받고 중도해지시에 다시 세금을 납부해야 하니 보유해야 할 현금을 고려해서 납입해야 합니다.

저도 혹시 몰라서 최대 한도가 아닌 300만원 납입했고 투자 중인데 소소한 수익도 나고 있습니다.

이외에도 만약 주택담보대출 이자 납입액 공제(공시시가 6억 이하), 월세납입액 공제, 기타 기부(쓰지 않는 물건 기부)등에 해당되는지 확인해서 이번 연말정산에서 최대한 환급액을 납부하지 않았으면 좋겠습니다.

'정보' 카테고리의 다른 글

| 티스토리 애드센스 수익 높이기 Chat GPT에게 물어봤어요. (2) | 2024.11.22 |

|---|---|

| 2025년 더현대 크리마스 예약 총정리 (2) | 2024.11.20 |

| 2025년 수능할인 정보, 알차게 챙겨보자! (8) | 2024.11.12 |

| 2025 연말정산 절세 전략 - 13월의 월급 받아보자! (3) | 2024.11.10 |

| 2025 연말정산 변경 사항 - 신용카드 소득공제, 다자녀/결혼/출산/주택관련 세액공제 확대! (1) | 2024.11.09 |